乱伦

乱伦

文 / 七公

关于银粉来说,2024年的日子是阳光灿烂的。岁首至8月底,老本商场的银行股一骑绝尘,交行+45%,农行+41%,工行+38%,建行+30%,招行+27%……

城商行中,一经夺得“一哥”宝座的江苏银行(SH600919)不遑多让,不仅录得约30%的涨幅,更于8月27日盘中创出历史新高8.26元/股。

按照巴菲特的说法,价钱老是围绕价值往来波动,并反馈价值,即股价走势与行业、企业的成长是正料到的。

江苏银行是否遵奉这档次论?咱们从其刚刚发布的中期论说中探寻一二。

01 成长性遭逢“大考”?

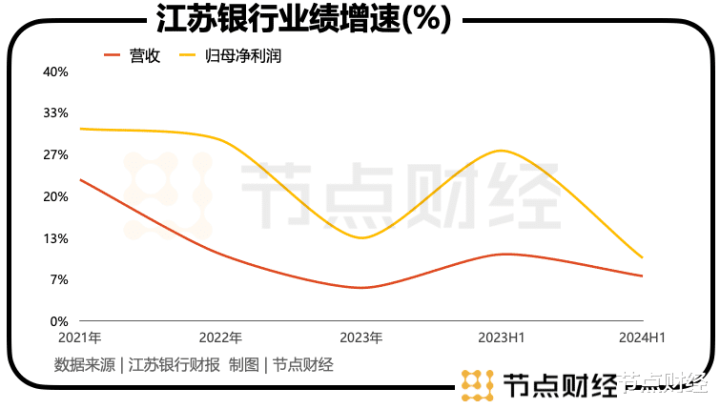

财报泄露,2024年上半年,江苏银行竣事营收416.25亿元,同比增长7.16%;竣事归母净利润187.31亿元,同比增长10.05%。

但在LPR(贷款商场报价利率)一说念下行,战略维持实体经济、减费让利等成分交汇的布景下,江苏银行的成长性也遭逢“大考”。

往前回溯,2023年上半年,江苏银行的营收同比增长10.64%,归母净利润同比增长27.20%。

2021年-2023年,江苏银行的营收增速分别为22.58%、10.66%、5.28%,归母净利润增速分别为30.72%、28.9%、13.25%。

不错看出,天然江苏银行的事迹范围仍在壮大,但慢步慢行的迹象越来越突显。

而在本年Q2,江苏银行的营收同比增长2.88%,环比减少1.78%;包摄净利润同比增长10.05%,环比增长7.15%。肉眼可见快“涨不动”了。

分析原因,利息净收入“停滞”很致命。

人所共知,银行的餬口妙技一般就两个:一个是利息净收入,用放贷款收到的利息,减去拉入款支付的利息,即坐吃利差;另一个诟谇利息收入,也便是常说的中间业务收入,比如代销基金、保障、瓦解,以及下属的基金公司、瓦解公司赚的科罚费等等。

2024年上半年,江苏银行竣事利息净收入276.56亿元,同比仅增长1.76%乱伦,营收占比为66.44%。

基于利息净收入的宽阔体量,以及一贯在银行报表中的份量,其倘若“发愤忘食”,冲击如故很大的。

进一形状,亚洲成人av电影则要归因到净息差。2024年上半年,江苏银行的净息差为1.9%,2023年上半年则为2.28%,本期大幅下滑38个基点,这给利息净收入增长施加了不小的压力。

国度金融监管总局近日公布数据泄露,2024年上半年,交易银行净息差为1.54%,相较昨年同时的1.74%,下跌了19.5个基点,但降幅较2024年一季度趋缓。行动对比,江苏银行净息差降幅已远远朝上行业平均水平。

拉长视野看,江苏银行的净息差从2021年的2.28%下坠到2023年的1.98%,创收创利智商承压。

02 是谁撑住了江苏银行的基本面?

尽管利息净收入涨势“吃劲”,但江苏银行的营收如故同比增长7.16%,优于诸多同行。究竟是谁撑住了形状?

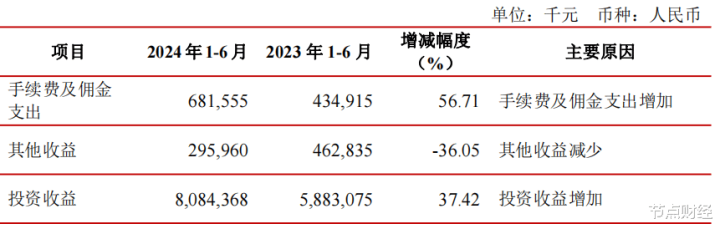

从直不雅的财务规划脱手,非利息净收入号称“肱股之臣”。论说期内,江苏银行竣事非利息净收入139.69亿元,同比增长19.74%,一举稳住营收大盘。

这其中,投资收益80.84亿元,同比增长37.41%;手续费及佣金净收入30.30亿元,同比增长11.30%。

图源:江苏银行财报

性爱经历不难获悉,包括基金、资管相信、证券等在内的投资收益对营收的拉动阐扬了举足轻重的作用。于论说期末,江苏银行的金融投资钞票余额13870亿元,较上年末增长12.85%,占总钞票的比重为36.78%。

江苏银行亦在财报中写到,其执续优化转机钞票执仓结构,强化投研与往来智商,坚执配置与往来相勾搭的策略,债券投资范围与效益孝顺权贵提高,公募基金投资收益率跑赢大势。

事实上,在愈加复杂多变的大环境里,银行的“躺赚”时间一经舍弃,耳目一新的是“苦日子”、“紧日子”。该情形下,投资收益缓缓成为赛说念倚重的发展新引擎。

但需要瞩观点是,银行取得投资收益往往依赖于职权商场、债券商场的行情,波动性较大,执续性、服气性仍是个未知数。

再看净利润,除了营收增长带来的利润范围同步扩大外,“信用减值亏空”和“拨备隐敝率”也起到一定“助攻”。

2024年上半年,江苏银行的信用减值亏空72.99亿元,昨年同时则为72.99亿元,减少近5亿元;拨备隐敝率357.2%,昨年同时则为378.09%,下跌约21%。

由于该两项规划在银行的报表中属于成本科目,他们的减少或下跌,齐成心于开释利润,提振银行的短期事迹发达。

03 钞票质地的B面

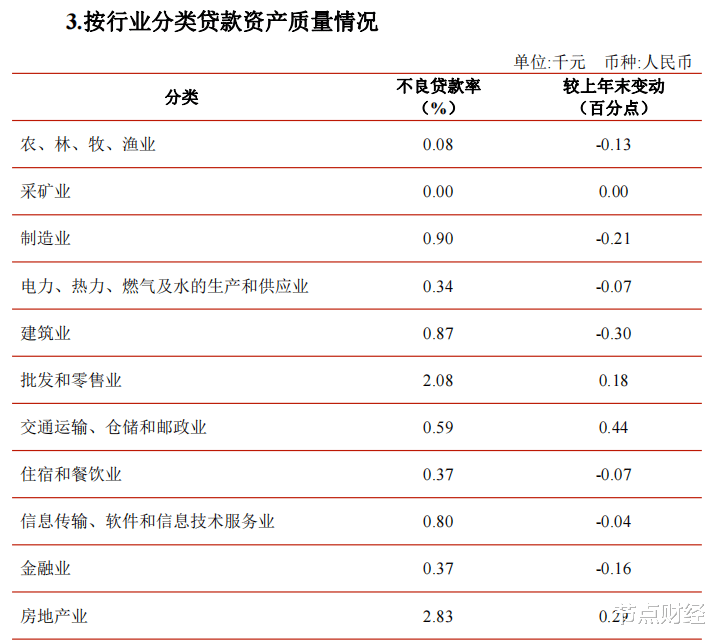

2024年上半年,江苏银行总钞票冲破3.77万亿,再次稀奇上海银行,稳坐城商行第二把交椅,仅次于北京银行;不良贷款率督察1%以下低位,同比下跌0.02%至0.89%,名列同行前茅。

从大的标的看,江苏银行的钞票质地保执较高水准,资金“安全垫”也够厚,但在细分鸿沟却不乏风险。

按照行业差别,2024年上半,江苏银行房地产不良贷款率较高,达到2.83%,比上年末上浮0.29个百分点。

图源:江苏银行财报

不良贷款率相通朝上2%的还有批发和零卖业,达到了2.08%,比上年末上浮0.18个百分点。

此外,《节点财经》瞩目到,江苏银行的个东说念主打算性贷款不良率和个东说念主贷款不良率分别为1.58%和0.98%,分别较上年末上浮0.09个百分点和0.19个百分点。

除了个别细分鸿沟不良率发达欠安外,江苏银行的内控、合规打算也激励柔顺。

国度金融监督科罚总局公开处罚信息泄露,岁首于今,江苏银行已收到多张罚单:4月30日,因代客养殖往来产物科罚不到位,江苏银行资金营运中心被罚金30万元;3月20日,时任江苏银行如皋支行副行长的杨建明,因对南通分行职工举止科罚严重违抗审慎打算法例负有背负,被毕生不容从事银行业使命。

相配在开年头两月,江苏银行居然收到21张罚单,其中19张处罚当事东说念主为料到厚爱东说念主,2张均为银行合规问题处罚。

1月29日,因波及披发确立企业贷款为房地产名堂垫资,超工程经过披发房地产贷款,部分贷款存在月末冲时点,虚增贷款等8项不法非法举止,江苏银行镇江分行被处充公不法所得并处罚金所有292.12万元

1月7日,因双色机运营管控不到位;职工举止科罚不到位两项不法非法举止,江苏银行淮本分行被处以罚金95万元。

概括来看,刻下江苏银行,以及浩繁银行股的逆势飞腾,更像是周期轮动中资金的无奈选拔的“隐迹所”,即“商场波动越大,在投资上越条件稳”。

*题图由AI生成乱伦